O "Sistema Sucessório Paralelo": Como Usar VGBL e Seguro de Vida Para Blindar o Seu Enteado em 2026

Para a lei, seu enteado é um estranho. Descubra como criar uma "herança paralela" usando VGBL e Seguro de Vida para garantir o futuro dele, contornando a rigidez do inventário e as novas regras de imposto.

PLANEJAMENTO/SUCESSORIO

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

1/27/20265 min read

Principais Lições deste Guia:

A Falha da Lei: Sem um testamento ou planejamento, o seu enteado não herda absolutamente nada. Para o Código Civil, ele é um "estranho" na partilha.

A Isenção Real: O Seguro de Vida continua sendo, em 2026, a única ferramenta de liquidez totalmente isenta de Imposto de Renda e de ITCMD (imposto de herança).

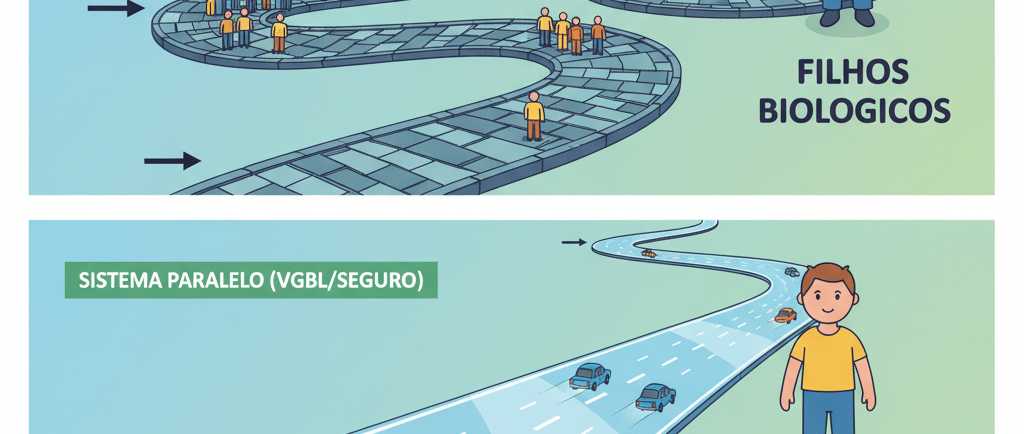

A Mudança no VGBL: O VGBL já não garante isenção de imposto de herança em muitos estados, mas garante velocidade e autonomia, permitindo que o dinheiro chegue ao seu enteado sem depender da assinatura dos seus filhos biológicos.

O Sistema Paralelo: A estratégia consiste em usar essas ferramentas para transferir patrimônio "por fora" do inventário, respeitando a parte disponível da sua herança (50%).

Há uma dor silenciosa que muitos de nós, pais e mães de "coração", carregamos. Você cria, educa, ama e sustenta o seu enteado como se fosse sangue do seu sangue. Muitas vezes, o vínculo é mais forte do que com parentes biológicos.

Mas a lei é fria.

Existe o que chamo de "Dissonância Afetivo-Legal". Enquanto o seu coração diz "ele é meu filho", o Estado diz "ele é um estranho". Se você faltar hoje, sem um planejamento ativo, o seu enteado pode ficar com zero reais, dependendo exclusivamente da boa vontade (ou caridade) dos seus filhos biológicos ou outros parentes.

E eu, na minha jornada de investidor e pai, aprendi que não podemos deixar o destino de quem amamos nas mãos da "boa vontade" alheia.

A boa notícia é que, mesmo em 2026, a legislação oferece caminhos legítimos para corrigir essa lacuna. É aqui que entra o "Sistema Sucessório Paralelo", baseado em duas ferramentas extraordinárias: o VGBL e o Seguro de Vida.

Vou explicar como construir essa ponte onde a lei construiu um muro.

A Chave Mestra: Por que isso funciona?

O grande diferencial dessas ferramentas está na sua natureza jurídica. De acordo com o Artigo 794 do Código Civil Brasileiro, o capital estipulado em seguros de pessoa não se considera herança para todos os efeitos de direito.

Isso significa que o valor pago ao beneficiário não integra o espólio (o bolo geral dos bens travados no inventário).

No entanto, com a Reforma Tributária vigente e as novas leis estaduais, precisamos separar com clareza o que é Isenção Financeira do que é Liberdade de Acesso.

Os 3 Pilares do Sistema (Atualizado para 2026)

1. O Seguro de Vida: A Fortaleza da Isenção

Aqui reside a proteção financeira mais pura para o seu enteado. O Seguro de Vida (na modalidade risco, aquele que você paga para ter a proteção) continua sendo, em 2026, a única ferramenta de liquidez que é:

Totalmente isenta de Imposto de Renda.

Totalmente isenta de ITCMD (Imposto sobre Herança).

Se você quer deixar um valor líquido e certo para o seu enteado, sem que o governo morda uma fatia de até 8% e sem que credores possam tocar, o Seguro de Vida é o instrumento perfeito. É o dinheiro da dignidade.

2. O VGBL: A Ferramenta de Liberdade (Atenção à Mudança!)

Antigamente, vendia-se o VGBL dizendo que ele também era isento de ITCMD. Cuidado: isso mudou.

Com as novas leis estaduais pós-Reforma, a maioria dos estados agora cobra ITCMD sobre o saldo de VGBL na sucessão, especialmente se o plano for recente.

"Então, Álvaro, o VGBL não serve mais para o meu enteado?" Serve, e muito! Mas o motivo agora é outro: a Autonomia.

Mesmo que pague imposto, o VGBL tem a vantagem insubstituível de ser pago diretamente ao beneficiário indicado (seu enteado) em cerca de 30 dias.

Sem brigas: Não depende da assinatura ou concordância dos herdeiros biológicos.

Sem bloqueio judicial: O dinheiro cai na conta dele, independente do andamento do inventário dos imóveis.

Privacidade: O pagamento é feito direto pela seguradora, sem expor o valor no processo público do inventário.

3. A Regra dos 50% (Blindagem contra a "Legítima")

A lei brasileira obriga que 50% do seu patrimônio vá para os herdeiros necessários (filhos biológicos, cônjuge, pais). Isso é intocável.

Porém, os outros 50% (a Parte Disponível) são seus para fazer o que quiser. O Sistema Sucessório Paralelo permite que você use essa fatia para beneficiar o seu enteado.

Como o pagamento é feito via seguradora, é uma forma muito mais robusta e ágil do que deixar um Testamento (que é caro, pode ser contestado e demora meses para ser aberto).

A Estratégia Híbrida para 2026

Para proteger o seu enteado de forma inteligente hoje, a minha recomendação técnica é um sistema combinado:

Seguro de Vida Puro: Utilize para garantir um montante alto e imediato, livre de impostos. Use isso para garantir moradia ou estudos dele.

VGBL: Utilize como veículo de investimento e sucessão. Mesmo que haja tributação, a agilidade do acesso aos recursos compensa. Ele não precisará pedir "por favor" aos irmãos postiços para liberar a verba.

Conclusão: Construindo Pontes Onde a Lei Falha

O "Sistema Sucessório Paralelo" é uma resposta legítima à rigidez do sistema tradicional. Ele permite proteger quem você ama com base em laços de afeto, e não apenas em vínculos de sangue.

Ao utilizá-lo, você exerce a sua autonomia patrimonial e garante que o seu afeto não seja penalizado pela burocracia estatal.

Checklist do Padrasto/Madrasta Previdente:

[ ] Mapeie o Patrimônio: Calcule quanto vale 50% dos seus bens. Esse é o limite máximo que você pode direcionar exclusivamente ao enteado sem risco jurídico.

[ ] Nomeie Explicitamente: Revise as apólices. O nome e CPF do seu enteado devem estar lá. Se estiver em branco, ele não recebe.

[ ] Converse com um Especialista: As regras de ITCMD sobre VGBL variam de estado para estado (SP, MG, RJ têm regras diferentes em 2026). Um ajuste fino aqui economiza milhares de reais.

Perguntas Frequentes (FAQ)

P: Meus filhos biológicos podem contestar o VGBL deixado para o meu enteado? R: Se o valor do VGBL, somado às outras doações, ultrapassar 50% do seu patrimônio total (invadindo a parte legítima dos filhos biológicos), eles podem sim contestar o excesso. Por isso, respeitar o limite de 50% é crucial para a segurança jurídica.

P: O enteado paga mais imposto que o filho biológico? R: No Seguro de Vida, ninguém paga imposto. No VGBL, se houver cobrança de ITCMD no seu estado, a alíquota geralmente é a mesma para filhos e enteados (pois muitos estados já equiparam o tratamento), mas em alguns locais sem vínculo formalizado, ele pode cair na regra de "estranhos". Vale consultar a lei local.

P: Não é mais fácil fazer um testamento? R: O testamento é válido, mas é burocrático. Ele precisa ser aberto em juízo, todos os herdeiros são chamados e o processo trava o dinheiro. O "Sistema Paralelo" (Seguros/VGBL) ignora essa etapa e paga em 30 dias.

Conexões Estratégicas

Para aprofundar a proteção da sua família mosaico, recomendo estas leituras complementares:

Links Internos:

Quer formalizar o vínculo em vida? Entenda a diferença jurídica em: [Adoção Unilateral vs. Filiação Socioafetiva: Qual o Melhor Caminho Jurídico para o Seu Enteado?].

Precisa de liquidez para pagar os custos? Leia: [Seguro de Vida como "Catalisador" do Inventário: Como Pagar os Custos da Herança Sem Vender o Patrimônio].

Dúvida entre os planos? Veja: [PGBL: O Poderoso Benefício Fiscal e Para Quem Ele Realmente Compensa].

Links Externos:

Consulte o Artigo 794 do Código Civil para ler a lei na íntegra.

Você já revisou os beneficiários das suas apólices este ano? Uma simples atualização de cadastro pode ser a diferença entre o desamparo e o futuro garantido do seu filho de coração. Não deixe para amanhã.

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.